Nominalna stawka i realna stopa - jaka jest różnica między nimi?

Dość często widać na pierwszy rzut okaKorzystne propozycje, które obiecują niezależność finansową. Mogą to być zarówno lokaty bankowe, jak i możliwości dla portfeli inwestycyjnych. Ale czy wszystko jest tak dochodowe, jak mówi reklama? Porozmawiamy o tym w ramach artykułu, sprawdzając, jaka jest stopa nominalna i stopa realna.

Stopa procentowa

Ale najpierw porozmawiajmy o podstawach tegobiznes - oprocentowanie. Odnosi się to nominalnie do korzyści, jaką dana osoba może otrzymać, inwestując w coś. Należy zauważyć, że istnieje sporo możliwości utraty oszczędności lub oprocentowania, które dana osoba powinna otrzymać:

- Mgławica umowy;

- Nieprzewidziane sytuacje (kryzys przedsiębiorstwa lub instytucji bankowej, w wyniku którego przestaje istnieć).

Dlatego konieczne jest dokładne zbadanie, cozamierzasz zainwestować. Należy pamiętać, że stopa procentowa jest często odzwierciedleniem ryzyka związanego z badanym projektem. Najbezpieczniejsze są te, które oferują poziom wydajności do 20%. Grupa podwyższonego ryzyka obejmuje aktywa, które obiecują do 70% rocznie. A wszystko, co jest większe niż te wskaźniki, to strefa niebezpieczna, której nie należy unikać bez doświadczenia. Teraz, gdy istnieje podstawa teoretyczna, można również mówić o tym, czym jest stopa nominalna i stopa realna.

Pojęcie stopy nominalnej

Ustal nominalną stopę procentową bardzopo prostu - oznacza wartość, która jest przekazywana do aktywów rynkowych i szacuje je, nie biorąc pod uwagę inflacji. Na przykład Ty, czytelnik i bank, który oferuje depozyt w wysokości 20% rocznie. Na przykład masz 100 tysięcy rubli i chcesz je pomnożyć. Dlatego należy umieścić w banku na okres jednego roku. A po wygaśnięciu okresu wzięli 120 tysięcy rubli. Twój zysk netto wynosi aż 20 000.

Ale czy tak naprawdę jest? Rzeczywiście, w tym czasie żywność, odzież, transport mogły znacznie wzrosnąć, a powiedzmy nie o 20, ale o 30 lub 50 procent. Co zrobić w tym przypadku, aby uzyskać prawdziwy obraz spraw? Co jeszcze musisz dać preferencji, kiedy możesz wybrać? Co powinno się wybrać jako przewodnik dla siebie: stopa nominalna i stopa realna lub jedna z nich?

Prawdziwy zakład

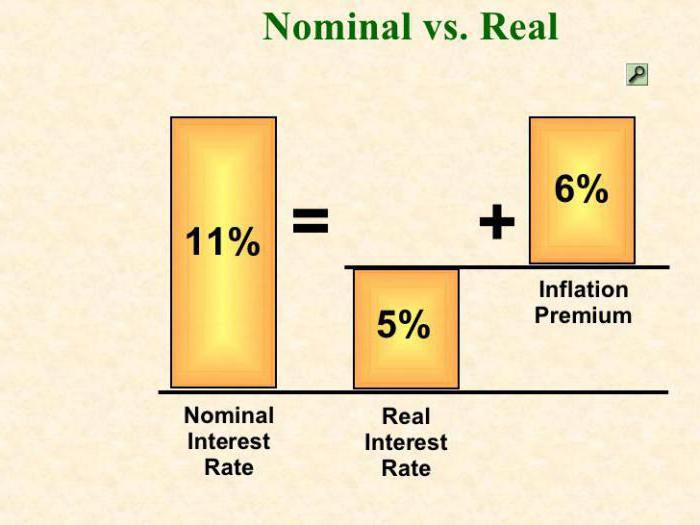

Tutaj w takich przypadkach i jest takiwskaźnik, jako rzeczywistą stopę zwrotu. Warto zauważyć, że jest to dość łatwe do obliczenia. Aby to zrobić, powinniśmy odjąć oczekiwaną stopę inflacji od stopy nominalnej. Kontynuując przykład podany wcześniej, możesz powiedzieć: umieszczasz 100 tysięcy rubli w banku w wysokości 20% w skali roku. Inflacja wyniosła tylko 10%. W rezultacie nominalny zysk netto wyniesie 10 tysięcy rubli. A jeśli dostosujesz ich koszt, to 9 000 okazji do zakupu w ubiegłym roku.

Ta opcja pozwala Ci odbieraćnieistotne, ale zysk. Teraz możemy rozważyć kolejną sytuację, w której inflacja osiągnęła już 50 procent. Nie musisz być geniuszem matematyki, aby zrozumieć, że sytuacja zmusza Cię do poszukiwania innego sposobu oszczędzania i zwiększania swoich pieniędzy. Ale wszystko to było dotychczas w stylu prostego opisu. W ekonomii stosuje się tak zwane równanie Fishera do obliczenia tego wszystkiego. Porozmawiajmy o nim.

Równanie Fishera i jego interpretacja

Mów o różnicy, że mają nominalną stawkęa stopa realna jest możliwa tylko w przypadku inflacji lub deflacji. Spójrzmy, dlaczego. Po raz pierwszy pomysł na relację stóp nominalnych i realnych z inflacją został rozwinięty przez ekonomistę Irvinga Fishera. W formie formuły wygląda następująco:

NS = PC + OTI

NA jest nominalną stopą zwrotu;

OTI - oczekiwana stopa inflacji;

RS to prawdziwy zakład.

Równanie służy do matematycznej inwentaryzacji efektu Fishera. Brzmi to tak: nominalna stopa procentowa zawsze zmienia się o kwotę, przy której realne pozostaje niezmienione.

Może się to wydawać trudne, ale teraz zrozumiemywięcej szczegółów. Faktem jest, że gdy oczekiwana stopa inflacji wynosi 1%, wartość nominalna rośnie również o 1%. Dlatego niemożliwe jest stworzenie wysokiej jakości procesu podejmowania decyzji inwestycyjnych bez uwzględnienia różnic między stawkami. Wcześniej przeczytałeś już o tezie, a teraz masz matematyczne dowody, że wszystko opisane powyżej to nie tylko wynalazek, ale, niestety, smutna rzeczywistość.

Wniosek

A co można powiedzieć na zakończenie? Zawsze mając wybór, konieczne jest przyjęcie wysokiej jakości podejścia do wyboru projektu inwestycyjnego dla siebie. Nie ma znaczenia, co to jest: depozyt bankowy, udział we wspólnym funduszu inwestycyjnym lub coś innego. A żeby przeliczyć przyszłe dochody lub potencjalne straty, zawsze używaj narzędzi ekonomicznych. Tak więc nominalna stopa procentowa może teraz przynieść całkiem niezły zysk, ale przy ocenie wszystkich parametrów okaże się, że nie wszystko jest tak różowe. A narzędzia ekonomiczne pomogą obliczyć, która decyzja będzie najbardziej opłacalna.